DCF 가치평가 (3) 가치평가목적상 재무상태표 구분

M&A/M&A_Valuation2021. 9. 12. 17:48

728x90

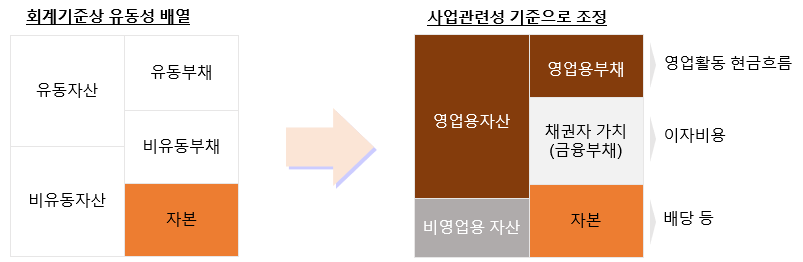

가치평가목적상 재무상태표 구분

1. 보통 재무보고목적상 재무상태표는 유동과 비유동으로 구분함. (참고링크: K-IFRS 자산 부채 구분)

2. 그러나 가치평가목적상 재무상태표는 아래와 같이 조금 다르게 구분함.

자산의 경우

1. 영업용자산 = 기업의 투하자본 (Invested Capital, IC) = 현금, 채권, 재고자산, 유무형자산을 합한 금액

2. 비영업용 자산 = 영업과 관련 없는 자산 = (과다보유) 현금, 보유하고 있는 주식 및 채권, 금융상품

- 영업용자산과 비영업용 자산의 구분은 절대적이지 않음.

- 예를 들어, 토지 및 건물의 경우 생산에 사용하고 있으면 영업용 자산(투하자본)으로 분류하고, 생산에 필요하지 않거나 임대를 하고 있으면 비영업용 자산으로 분류하지만, 해당 회사가 임대업이 주업이라는 주장을 하는 경우라면 영업용자산으로 분류될 수 있음.

부채의 경우

1. 영업부채: 부채에서 금융부채를 제외한 것으로 이해하면 쉬움. 영업부채가 훨씬 많고, 일반적인 매입채무, 미지급금, 충당부채 등이 있음.

2. 금융부채: 장단기차입금, CB, EB, BW 등이 있음.

'M&A > M&A_Valuation' 카테고리의 다른 글

| DCF 가치평가 (5) FCFF 매출 추정 Top-down Approach vs. Bottom-up Approach (0) | 2021.09.15 |

|---|---|

| DCF 가치평가 (4) 추정재무제표 Pro forma Financial Statements (0) | 2021.09.15 |

| DCF 가치평가 (1) 기본 개념 (0) | 2021.09.06 |

| DCF 가치평가 (2) 가정 (Assumptions) (0) | 2021.09.06 |

| 상대가치 평가방법 (1) EV/EBITDA (0) | 2021.09.03 |

댓글()